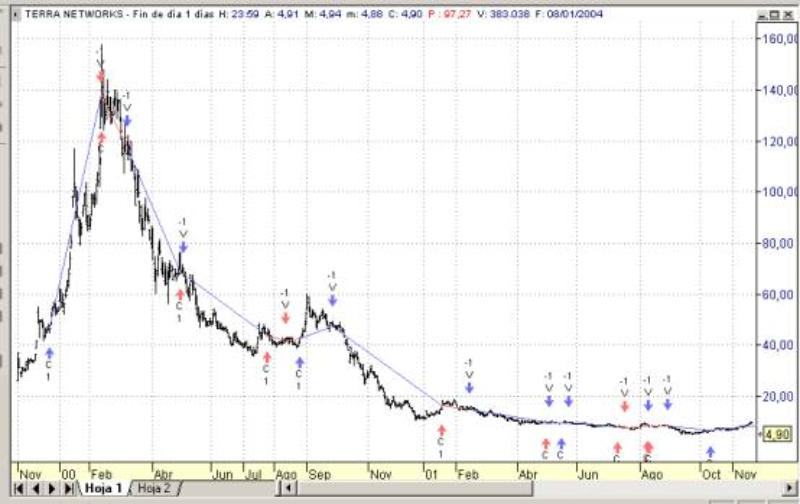

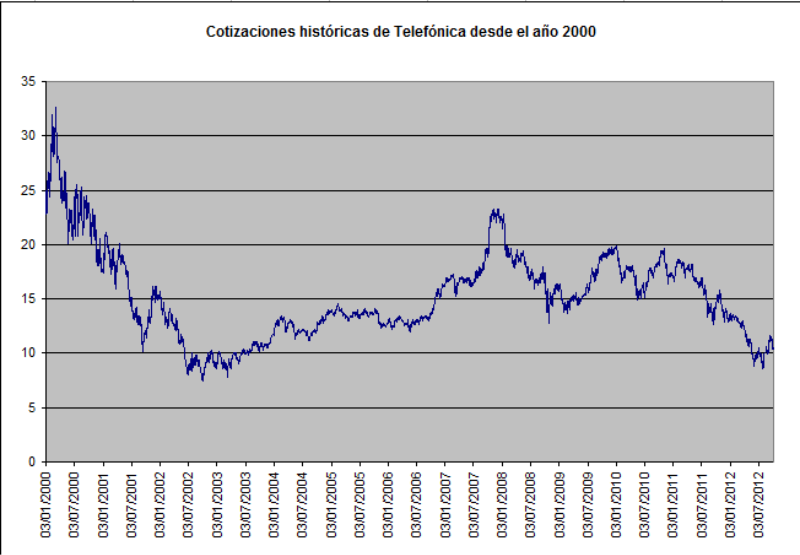

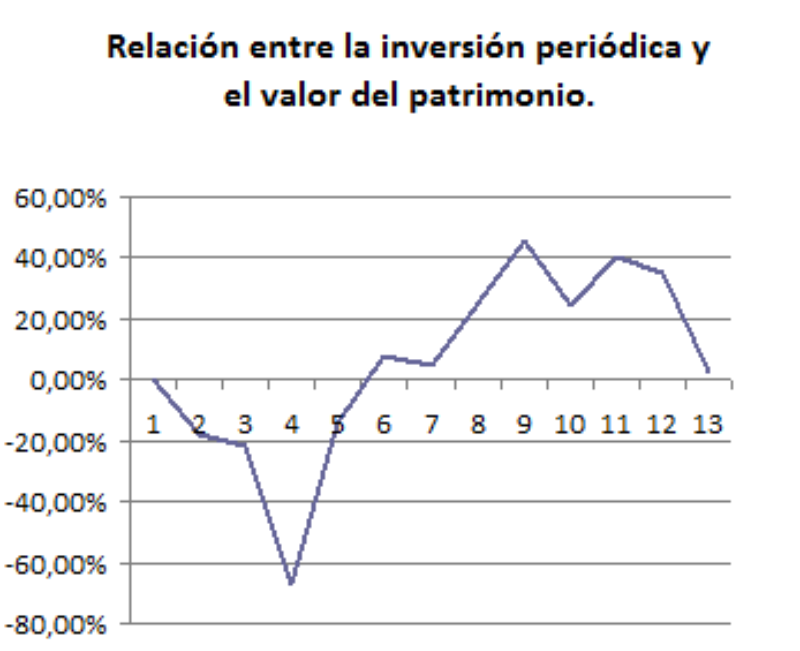

Proyecto de expresión y espacio para la tecnología, cultura, empresa, estética y humanidades en generalInformación legal7 de octubre de 2012."Un inversor a largo plazo es un inversor a corto que se ha quedado atrapado en el valor".Esta frase que parece sentar cátedra es muy frecuente en el ámbito bursátil. De hecho esconsecuencia directa de un "error" muy frecuente entre los inversores inexpertos y consiste en noponer "stop-loss" de protección. Por "stop-loss" se entiende salir de la posición con pérdidascontroladas. Sí, sí, ha entendido bien: poner un "stop-loss" supone asumir pérdidas. Ahora bien, estas pérdidas controladas es el fiel reflejo de un "más vale perder un poco, que perderun mucho", o como decían los antiguos abuelos, "de dos males, escoja el menos malo". Yo no séqué pensará la gentedel resto del mundo,pero aquí enEspaña, opino queculturalmente esode "venderperdiendo dinero"no está en losesquemas mentalesde la mayoría de lapoblación, al menosde las mentes mástradicionales.Es posible queintervenga algúntipo de sesgocognitivo, derivadoquizás de unaexperiencia propia, de alguien cercano, o de algún conocido de un conocido ... "Ya se recuperará yentonces ganaré", "El valor ha caído mucho y ya no puede caer más", "Esto no es un rebote, es una tendencia alcista: la recuperación está cerca", ... etc. Cualquier explicación vale para alejar elfantasma de la pérdida patrimonial, quizás tan asociado al fracaso y pérdida de estatus social.Ejemplos del desastre no faltan. Para aquellos incautos del "ya no puede caer más" y del "ya serecuperará", les recuerdo el caso sangrante y doloroso de Terra:En bolsa Terra se estrena a 11,81 euros, sigue una fulgurante subida hasta los 157,65 euros y desde allí, caidas graduales llenas, totalmente llenas de "ya no puede caer más" hasta los 2,75 euros.Terra desaparece de la bolsa a un precio de 5,25 euros por acción, devolviendo la cordura ollevando a la locura a los del "ya se recuperará".Busquen, busquen ustedes por internet y encontrarán infinidad de artículos, notas de prensa ycomentarios de muchos y afamados analistas que recomiendan esto de los "stops-loss". ¡Y pobredel que no los utilice!, le tachan como poco de imprudente.Utilizar los "stops-loss" es una práctica de obligado cumplimiento.¿Seguro?.Desde luego.¿Seguro?.Bueno, si, es decir que ...¿Seguro?.Lo cierto es que hay muchos expertos que no lo tienen tan claro y de hecho, existen estrategias deinversión que no los utilizan. Es más la estrategia "Buy and Hold" o "Comprar y aguantar" es quizásla estrategia más antigua que se conoce y no por ello la menos rentable. Consiste en compraraccionesy tenerlas en cartera a largo plazo,olvidánse de ellas durante un largoperiodo de tiempo, que puede ser desde 1 a 20 años o incluso más. En el momentode la venta, se obtendría como beneficiola revalorización del valor sumado a losdividendos y restado la inflacciónacumulada. Los partidarios de estaestrategia opinan que de esta manera se puede llegar a rentabilidades impresionantes eludiendo las enormes fluctuaciones de unmercado a largo plazo.Pongamos un ejemplo de estrategia basada en "Buy and Hold", paraellos tendremos que asumir algunos supuestos:Un joven decide prepararse un "plan de pensiones casero". La formade fabricar este plan de pensiones es invertir una cantidad anual enuna cartera devalores, con laidea de mantenerestos valoresdurante 30 o 40años. En esteejemplo la carterade valores laforma un solo valor: Telefónica. Supondremos que la cantidad anual invertida son2.000 euros.Veremos cómo hubiese variado su patrimonio bursátil desde el año 2000 en losque, como se puede apreciar en el gráfico, comienza un recorrido bajista del que no se ha recuperado totalmente, todavía.Aunque los datos habrán de tomarse con cautela y considerarse aproximados, losgráficos siguientes, que incluyen los dividendos y ampliaciones de capital liberadas pero no las comisiones bancarias, se pueden tomarcomo referencia válida.Véase que la debacle ocurrida a partir del año 2000 hace que nuestro joven asuma en sus primeros años de inversión unas pérdidasque superan el 60% del capital total invertido. Pero él, fiel a su valor, sigue inviertiendo anualmente según lo había planeado yreinvirtiendo sus dividendos y ampliaciones de capital. Más de un lustro ha tenido que pasar para que este joven pudiera verrecompensa a su tesón pero desde entonces hasta el momento actual el patrimonio bursátil supera al capital invertido acumulado,incluso en algún momento con rentabilidades superiores al 40%. No es posible saber ahora lo que pasará en el futuro partiendo de lasituación actual, pero animo al lector que haga algún estudio con datos históricos del valor que le apetezca.En cualquier caso, estas estrategias están pensadas para inversiones de muy largo plazo y hay que tener realmente paciencia perohistóricamente ha ofrecido tanto enormes rentabilidades como las más amargas lágrimas.Esta estrategia tiene un riesgo elevado, recordemos Terra y algunas empresas norteamericanas aún más grandes que desaparecieronpor quiebra.En bolsa hay que asumir riesgos, eso es una gran verdad y quien no esté dispuesto a asumirlos que no invierta en bolsa, pero el trucoconsiste en que el riesgo ha de ser controlado.El control y gestión del riesgo es inherente a las inversiones y existen muchas técnicas y herramientas a nuestra disposición. En futurosartículos ya hablaré algo de ellas.

Proyecto de expresión y espacio para la tecnología, cultura,

empresa, estética y humanidades en general

Proyecto de expresión y espacio para la tecnología, cultura,

empresa, estética y humanidades en general

Información legal

7 de octubre de 2012.

Información legal

7 de octubre de 2012. "Un inversor a largo plazo es un inversor a corto que se ha quedado atrapado en el valor".

Esta frase que parece sentar cátedra es muy frecuente en el ámbito bursátil. De hecho es

"Un inversor a largo plazo es un inversor a corto que se ha quedado atrapado en el valor".

Esta frase que parece sentar cátedra es muy frecuente en el ámbito bursátil. De hecho es

ÚLTIMAS ENTRADAS

INFORMÁTICA

Las v’s de los datos (I). Volatilidad.

Introducción a la programación

para dispositivos móviles.

La eterna presencia del fantasma

del número mágico.

Introducción

Ver todas las entradas

BUSINESS

ADMINISTRATION

La carrera profesional también se

gestiona.

Orientación al servicio informático:

Una relación gana-gana.

Cuadrante mágico para

plataformas ETL y BI.

Introducción

Ver todas las entradas

PSICOLOGÍA

El miembro fantasma.

Criterios diagnósticos.

Psicología científica, básica y

aplicada.

Introducción

Ver todas las entradas

FOTOGRAFÍA

Galería fotos de Córdoba.

Introducción

Ver todas las entradas

AJEDREZ

IX torneo media hora, ciudad Ávila.

I open ciudad de Jaca.

Torneos en Mislata - Valencia.

Introducción

Ver todas las entradas

MERCADOS BURSÁTILES

Elliot, Fibo y el 61,8%.

1 año del juego de las tres

carteras.

Señal TCM en Telefónica.

Introducción

Ver todas las entradas

MISCELÁNEO

RABASCO-MENDÍVIL recital

piano cuatro manos.

Ciclo de conferencias del CEC.

Ética radical, la puerta de Texas y

la tía Norica.

Introducción

Ver todas las entradas

ÚLTIMAS ENTRADAS

INFORMÁTICA

Las v’s de los datos (I). Volatilidad.

Introducción a la programación

para dispositivos móviles.

La eterna presencia del fantasma

del número mágico.

Introducción

Ver todas las entradas

BUSINESS

ADMINISTRATION

La carrera profesional también se

gestiona.

Orientación al servicio informático:

Una relación gana-gana.

Cuadrante mágico para

plataformas ETL y BI.

Introducción

Ver todas las entradas

PSICOLOGÍA

El miembro fantasma.

Criterios diagnósticos.

Psicología científica, básica y

aplicada.

Introducción

Ver todas las entradas

FOTOGRAFÍA

Galería fotos de Córdoba.

Introducción

Ver todas las entradas

AJEDREZ

IX torneo media hora, ciudad Ávila.

I open ciudad de Jaca.

Torneos en Mislata - Valencia.

Introducción

Ver todas las entradas

MERCADOS BURSÁTILES

Elliot, Fibo y el 61,8%.

1 año del juego de las tres

carteras.

Señal TCM en Telefónica.

Introducción

Ver todas las entradas

MISCELÁNEO

RABASCO-MENDÍVIL recital

piano cuatro manos.

Ciclo de conferencias del CEC.

Ética radical, la puerta de Texas y

la tía Norica.

Introducción

Ver todas las entradas